Quelles sont les différentes méthodes de valorisation des entreprises ?

Les méthodes de valorisation sont des questions incontournables en entretien de M&A. Qu’il s’agisse d’une simple question « quelles sont les méthodes de valorisation que peut utiliser une entreprise ? » à « Détaillez-moi la méthode du DCF », tous les prétextes sont bons pour parler des méthodes de valorisation.

Nous vous présentons donc rapidement les méthodes les plus utilisées et leur déroulement.

Lire plus : Comment maximiser ses chances d’obtenir un stage en M&A ?

La méthode des Transactions Précédentes

La méthode des Transactions Précédentes est très utilisée pour les entreprises non-cotées. Elle consiste à se renseigner sur les transactions réalisées précédemment, qui sont similaires à celle que vous souhaitez réaliser. Deux étapes sont à suivre :

- Identifier les transactions comparables en termes de secteur d’activité, de taille et de zone géographique

- Appliquer les multiples utilisés lors de ces transactions à l’entreprise que vous êtes en train de vendre

L’inconvénient de cette méthode relève de la difficulté, voire l’impossibilité, de trouver des transactions similaires. En effet, en fonction des secteurs d’activité et zones géographiques, il peut être impossible de trouver plusieurs opérations financières comparables.

La méthode du DCF (Discounted Cash-Flow)

La méthode du DCF (Discounted Cash-Flow, Flux de trésorerie actualisés) est certainement la méthode la plus demandée en entretien, puisqu’elle peut donner lieu à des cas pratiques. Si on vous demande en entretien de dérouler rapidement un DCF, il faut respecter les étapes suivantes :

- Calcul des Free Cash-Flow to Firm de l’année N à N+5 (N+7 en fonction des cas) avec la formule suivante : FCFF = EBIT x (1 - taux d’IS) + D&A - Variations du BFR - CAPEX

- Calculer le WACC (Weighted Average Cost of Capital) avec la formule : Part de dette x Coût de la dette x (1 - taux d’IS) + Part d’Equity x Coût de l’Equity

- Calculer la valeur présente (PV) des FCFF de l’année N+1 à N+5 (ou 7). Pour ce faire, multipliez les FCFF calculés pour chaque année par le WACC

- Additionner l’ensemble des valeurs trouvées pour les N années et la Terminal Value de l’entreprise (valeur totale de l’entreprise lors de sa cession), indépendamment de ses résultats chaque année

Le résultat final correspond à la valorisation de votre entreprise. Cette méthode présente l’avantage d’être réellement adaptée à votre entreprise puisqu’elle prend en compte la Capital Structure (votre part d’Equity et de dette) de votre entreprise et l’ensemble de son compte de résultats.

Lire plus : Focus sur un incontournable en entretien : le process sell-side

La méthode des Comparables Boursiers

La méthode des Comparables Boursiers est similaire à celle des Transactions Précédentes. La seule différence tient dans le fait que cette méthode correspond aux entreprises cotées en Bourse, alors que la méthode des transactions précédentes est valable pour les entreprises non cotées. Pour l’appliquer, il faut suivre les étapes suivantes :

- Identifier les entreprises cotées comparables en termes de secteur d’activité, de zone géographique et de taille

- Calculer les multiples utilisés pendant les valorisations. Ces derniers peuvent être EV (Valeur de l’Entreprise) / EBITDA, EV / EBIT, EV / CA ou encore le PER (Price Earning Ratio). D’autres multiples sont possibles, tout dépend du secteur d’activité de l’entreprise

- Appliquer ces multiples à l’entreprise sur laquelle vous travaillez

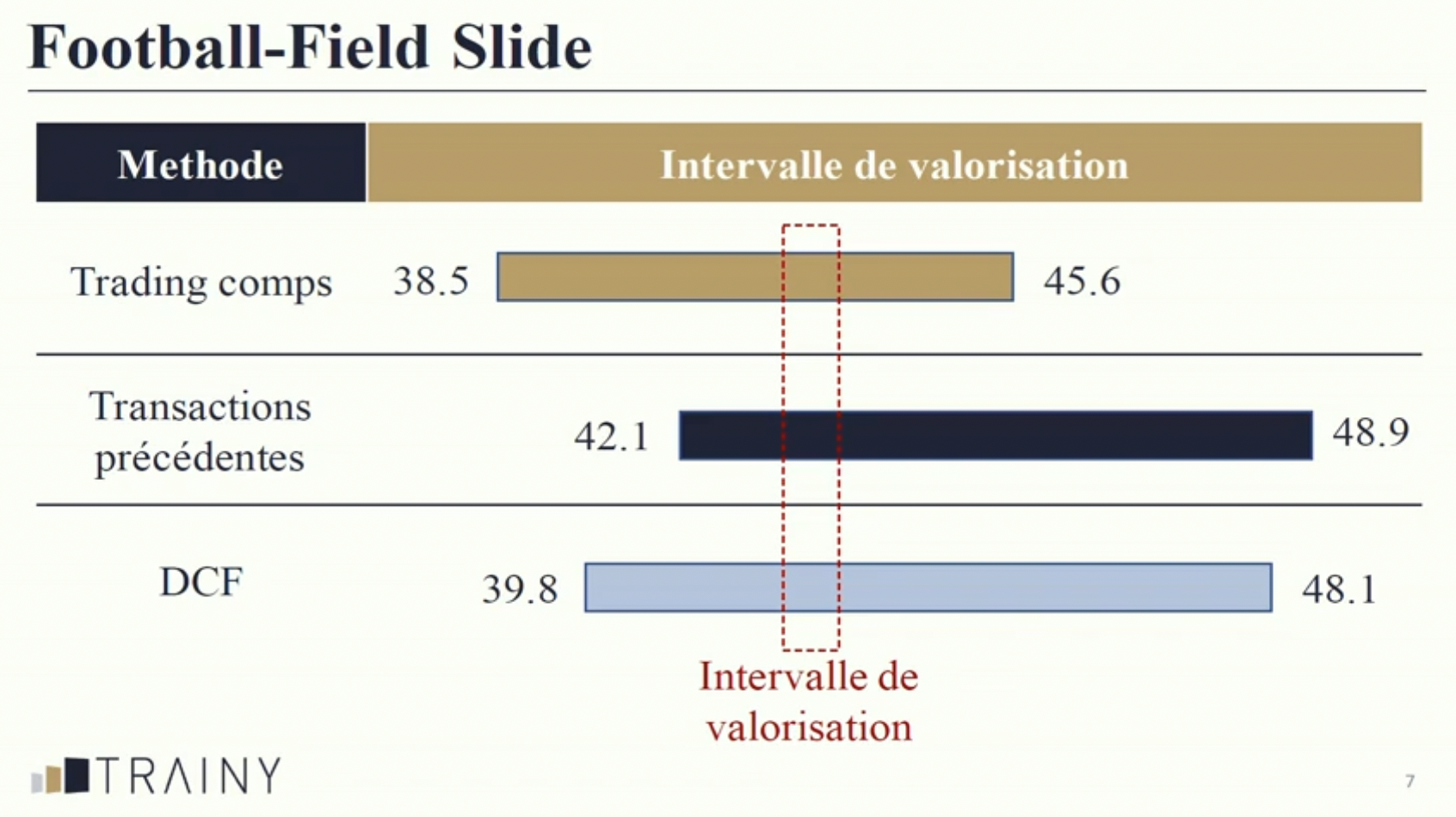

Le Football Field : comment établir un lien entre ces méthodes ?

Chacune de ces méthodes comprend un certain intervalle de valorisation puisque les données utilisées peuvent légèrement varier en fonction des méthodes utilisées. Par exemple, on peut décider d’utiliser la médiane au lieu de la moyenne des multiples comparables dans la méthode des Comparables Boursiers, on peut exclure un multiple, etc. Pour obtenir un intervalle concret à présenter à son client, les banquiers d’affaire réalisent un Football Field.

En regroupant tous les intervalles déterminés lors des différentes méthodes de valorisation, les banquiers d’affaire réussissent à présenter un intervalle le plus juste et approprié possible à leurs clients.

Lire plus : Stagiaire en M&A : missions, recrutement et perspectives